热点追踪:全球电动汽车电池壳到2031年收入规模将接近1860.7亿元

涛越咨询(TY Data) 调研数据显示,2024年全球电动汽车电池壳收入规模约263.2亿元,在全球能源转型加速、新能源汽车渗透率激增及一体化制造技术革新的多重驱动下,市场正进入爆发式增长通道。预计2025-2031年,市场将以32.4%的超高年复合增长率持续扩张,到2031年收入规模将接近1860.7亿元。其中,乘用车领域贡献超70%的核心增量,而商用车与储能配套市场将成为未来五年的重要增长极,2030年二者合计占比有望突破25%。 作为新能源汽车动力电池系统的核心承载与防护部件,电动汽车电池壳直接决定电池包的安全性、轻量化水平与热管理效率,是新能源汽车产业链的关键环节。

一、产品定义与核心技术特征

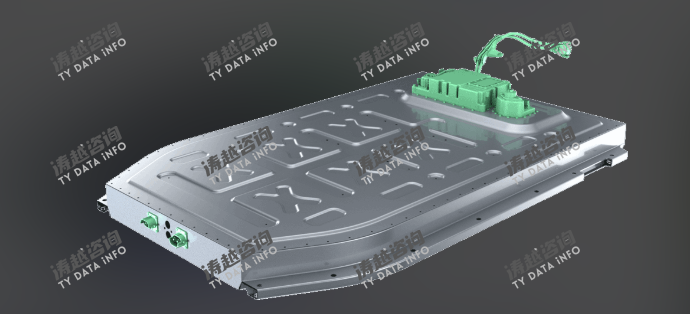

电动汽车电池壳是用于封装、固定动力电池组的结构性部件,集成了机械支撑、防水防尘、电磁屏蔽及热管理辅助等多重功能,其性能直接影响整车安全、续航能力与制造成本。电池壳重量通常占电池系统总重量的10%-20%,是实现整车轻量化的关键抓手,同时需满足IP67及以上的防护等级要求,并通过挤压、碰撞、火烧等多项严苛安全测试,适配-40℃至85℃的极端工作环境。

按材料划分,市场呈现“铝合金主导、复合材料崛起”的格局:2024年铝合金电池壳占比达58%,凭借密度低(仅为钢材的1/3)、成型性好及回收利用率高的优势,成为中高端新能源车型的主流选择,3000系铝合金因优异的抗腐蚀性能占据主导地位;钢材电池壳占比25%,以成本优势聚焦入门级车型与商用车市场;复合材料电池壳占比17%,虽当前成本较高,但轻量化潜力突出(较铝合金轻30%以上),年增速超25%,成为技术突破的核心方向。按制造工艺可分为传统冲压焊接与一体化压铸两类,2024年一体化压铸产品占比已提升至22%,较传统工艺减少60%以上的零部件数量,使生产效率提升3倍,成本降低15%-20%。

二、市场驱动因素深度解析

(一)新能源汽车渗透率持续突破,催生刚性需求

全球新能源汽车市场的爆发式增长是电池壳需求的核心驱动力。2023年全球新能源汽车销量已突破1400万辆,渗透率达18%,2024年销量进一步攀升至1650万辆,其中中国、欧洲、北美三大市场贡献85%的销量份额。以单车电池壳平均价值量4200元测算,2024年全球新能源汽车产量对应的电池壳理论需求规模超690亿元,扣除存量替换与出口因素后,实际市场规模与调研数据高度匹配。政策层面,全球主要经济体均明确了“禁售燃油车”时间表,中国计划2035年全面普及新能源汽车,欧盟将于2035年禁止销售燃油车,预计2030年全球新能源汽车渗透率将超50%,为电池壳市场提供持续增长动力。

(二)一体化压铸技术革新,推动产业升级

特斯拉率先在Model Y车型中采用6000吨压铸机生产一体化电池壳相关部件,引发行业“吨位竞赛”,推动电池壳制造工艺实现革命性突破。一体化压铸技术将传统冲压焊接工艺的数十个零件集成一体成型,不仅使电池壳重量降低10%-15%,还能提升车身抗冲击强度20%以上,同时大幅缩短生产周期。目前,东风汽车已启动16000吨压铸机项目,规划年产60万件一体化电池壳及底盘部件;小鹏、小米等车企也纷纷布局8000吨以上超大吨位压铸设备,推动一体化电池壳渗透率快速提升。预计2027年一体化压铸电池壳占比将突破50%,成为中高端车型的标配工艺。

(三)轻量化与安全需求双重拉动,提升产品附加值

续航焦虑与安全顾虑是消费者关注的核心痛点,而电池壳优化成为解决方案的关键环节。在轻量化需求下,车企通过材料升级与结构优化持续降低电池壳重量,每减少10kg电池壳重量,可使新能源汽车续航里程提升5-8km。铝合金材料的应用比例持续提升,部分高端车型已开始尝试碳纤维复合材料,使电池壳重量较传统铝合金产品降低30%以上。在安全需求驱动下,电池壳的抗冲击性能与热扩散防护设计不断升级,例如通过蜂窝状内部结构优化提升能量吸收能力,集成防火涂层与热阻隔层防止热失控蔓延,推动电池壳单价从入门级车型的2500元提升至高端车型的8000元以上,产品附加值显著提高。

(四)政策支持与标准完善,规范行业发展

全球主要经济体将电池壳纳入新能源汽车关键零部件管理范畴,通过政策支持与标准完善推动行业高质量发展。中国发布17项电池壳团体标准,涉及材料性能、尺寸公差、安全测试等关键技术指标,并将电池壳相关技术纳入“新能源汽车产业发展规划”重点支持领域;欧盟《新电池法规》对壳体回收材料比例提出明确要求,规定2030年电池壳再生铝使用比例需超50%;美国《通胀削减法案》对本土生产的新能源汽车零部件给予税收优惠,带动北美电池壳产业产能扩张。这些政策不仅规范了市场竞争秩序,更推动企业加大研发投入,加速技术迭代。

(五)储能市场崛起,打开第二增长曲线

全球新型储能装机容量增速维持在45%以上,大型储能系统对标准化电池壳的需求成为市场新的增长引擎。储能电池壳与电动汽车电池壳技术路径相通,但更强调标准化与成本控制,2024年全球储能领域电池壳需求达21亿件,收入规模超35亿元。随着“光储充”一体化电站的普及与电网储能项目的大规模落地,预计2031年储能领域电池壳收入规模将突破300亿元,占全球市场的16%以上,成为与商用车市场并列的重要增长极。

三、市场细分与区域发展格局

(一)产品类型与应用领域分布

按产品类型划分,2024年铝合金电池壳市场规模152.7亿元,占比58%,核心应用于中高端乘用车,特斯拉、蔚来等车企为主要采购方;钢材电池壳规模65.8亿元,占比25%,主要配套入门级乘用车与电动商用车;复合材料电池壳规模44.7亿元,占比17%,聚焦豪华车型与特种车辆,年增速达28%,预计2031年规模将突破600亿元,占比提升至32%。按制造工艺划分,传统冲压焊接工艺规模205.3亿元,占比78%;一体化压铸工艺规模57.9亿元,占比22%,预计2027年二者将实现规模对等。

按应用领域划分,2024年乘用车领域电池壳规模184.2亿元,占比70%,其中高端车型贡献52%的份额;商用车领域规模39.5亿元,占比15%,电动客车与重卡需求增长显著;储能领域规模35.2亿元,占比13%;其他领域(电动船舶、特种车辆)规模4.3亿元,占比2%。预计2031年,储能领域占比将提升至16%,商用车领域占比达9%,乘用车领域仍将保持65%的核心份额。

(二)区域市场增长态势

亚太地区2024年市场规模171.1亿元,占比65%,为全球最大生产与消费市场。中国是核心增长极,2024年规模达144.8亿元,占全球55%,凭借完整的新能源汽车产业链与一体化压铸技术优势,聚集了旭升集团、文灿股份等头部企业,新能源汽车产量占全球60%以上,直接带动电池壳需求激增;韩国与日本合计规模26.3亿元,依托现代、丰田等车企需求稳步增长。预计2031年亚太地区规模将突破1200亿元,CAGR达33.2%,持续领跑全球。

欧洲地区2024年市场规模52.6亿元,占比20%,德国、法国为核心市场。德国依托宝马、大众等车企需求,规模达26.3亿元,本土企业正加速产能建设,预计2026年电池壳自给率将提升至35%;法国、西班牙等国受益于新能源汽车补贴政策,需求增速达28%。欧盟《新电池法规》推动电池壳回收技术发展,带动再生铝合金电池壳需求增长。预计2031年欧洲规模将达320亿元,CAGR达30.5%。

北美地区2024年市场规模31.6亿元,占比12%,美国为绝对核心。2023年美国新能源汽车销量达160万辆,同比增长48%,带动电池壳需求快速增长,铝合金电池壳占比达67%,主要适配特斯拉、福特等车企车型。《通胀削减法案》推动本土供应链建设,2026年北美本土企业市场份额有望达到42%。预计2031年北美规模将达240亿元,CAGR达31.8%。

其他地区(拉美、中东等)2024年市场规模8.0亿元,占比3%,巴西、沙特为主要市场。区域内新能源汽车产业起步较晚,但增长潜力显著,2024年需求增速达25%,主要依赖中国与欧洲进口。预计2031年规模将达100.7亿元,CAGR达38.2%,成为增速最快的区域市场。

四、竞争格局与重点企业分析

(一)全球市场竞争格局

全球电动汽车电池壳市场呈现“头部集中、梯队分明”的竞争格局,CR5达58%,行业壁垒集中在模具开发、大型压铸设备投入(单条16000吨压铸生产线投资超10亿元)及整车厂认证体系。第一梯队(国际龙头)以佛吉亚(Faurecia)、麦格纳(Magna)为代表,合计占比30%,凭借全球化配套能力服务于大众、宝马等国际车企,产品毛利率超30%。第二梯队(区域龙头)包括中国的旭升集团、文灿股份,日本的东京制纲等,合计占比35%,旭升集团国内市场市占率达18%,为特斯拉、蔚来等车企核心供应商。第三梯队(中小厂商)合计占比35%,聚焦单一区域或细分车型,依赖性价比竞争,毛利率普遍在15%-25%。

值得注意的是,电池企业向上游延伸趋势明显,22%的头部电池企业已布局自有壳体产能,弗迪电池、宁德时代等通过垂直整合提升供应链控制力,进一步加剧市场竞争。

(二)重点企业发展动态

旭升集团(中国):2024年电池壳业务收入达32亿元,同比增长68%,市场份额12.2%,国内行业领先。核心产品为铝合金一体化压铸电池壳,适配特斯拉Model 3/Y及蔚来ES6等车型,已建成8000吨压铸机生产线,焊缝气孔率控制在0.3%以下,达到行业先进水平。2024年新增大众、宝马订单,海外收入占比提升至35%,计划2026年将一体化压铸产能提升至50万套/年。

佛吉亚(Faurecia,法国):2024年市场份额18%,收入47.4亿元,全球一体化电池壳领军企业。核心技术为“电池壳-热管理-电子集成”模块化解决方案,产品适配奔驰、宝马等高端车型,通过欧盟最新防火安全认证。2024年与宁德时代成立合资公司,开发集成BMS的智能化电池壳,产品溢价较传统产品提升40%,订单量同比增长52%。

文灿股份(中国):2024年市场份额8%,收入21.1亿元,国内商用车电池壳龙头企业。产品涵盖铝合金与钢材电池壳,核心客户包括比亚迪、宇通客车,商用车领域市占率达25%。2024年启动12000吨压铸机项目,重点开发重卡一体化电池壳,预计2025年投产后将新增收入15亿元。

麦格纳(Magna,加拿大):2024年市场份额12%,收入31.6亿元,聚焦北美市场。核心配套特斯拉、福特等车企,铝合金电池壳占比达75%,符合美国联邦机动车安全标准(FMVSS)。2024年在美国俄亥俄州新建电池壳工厂,投资超8亿美元,规划产能30万套/年,以满足北美新能源汽车产能扩张需求。

五、技术发展趋势与未来展望

(一)技术创新核心方向

(二)行业挑战与战略建议

对此提出四点战略建议:技术层面,联合材料企业攻关低成本复合材料与新型铝合金配方,降低对高纯度铝的依赖,2027年实现复合材料成本降低40%;市场层面,头部企业聚焦高端乘用车与一体化压铸市场,中小企业深耕商用车与储能标准化壳体领域,形成差异化竞争;标准层面,推动行业协会制定电池壳尺寸与接口标准,旭升集团已参与中国新能源汽车电池壳团体标准修订;政策层面,依托“新能源汽车产业发展规划”与“双碳”政策,申请技术改造补贴与再生材料利用补贴,缓解设备投资与成本压力。

关于涛越咨询(TY Data)

媒体联络